こんにちは!

中国輸入代行-誠(Makoto)のパンダ社長こと酒井隆太(@makoto1688)です^^

でも、はじめての確定申告が不安で仕方ありません。

関税の勘定科目など、何をどう準備すればいいか教えてください!

今回は、その疑問にプロの視点でお答えします。

▼確定申告に関するPost▼

令和3年分の確定申告は、令和4年3月15日までですよ。残り1週間です。個人や個人事業主で、年末調整をしていない分の所得が20万円以上あった人(株や物販、アフィリなど)は、申告が義務付けられています。時間もお金ですし、税理士にお任せするのが法的にも無難だと思います

— パンダ社長(酒井隆太)@中国輸入代行「誠」 (@makoto1688) March 7, 2022

この記事は、長年中国輸入で確定申告をしてきたパンダ社長が書いています。

また、税関に記録が残るため、正しい申告が絶対に必要ですよ。

損をしないための経費の仕訳や、節税のコツを徹底解説します!

それでは見ていきましょう。

中国輸入で確定申告が必要になる「所得」の基準とは?

中国輸入における確定申告は、副業なら年間所得20万円超、専業なら基礎控除の48万円超で必要になります。

ここで言う所得とは、売上から商品の仕入れ代金や国際送料などの経費を差し引いた純利益のことです。

税関のシステムで輸入履歴は記録されているため、無申告は税務調査で確実にばれると認識しましょう。

詳しく見ていきましょう。

副業なら年間所得20万円超で必須

会社員が副業で中国輸入をおこなう場合、「年間の所得が20万円」を超えると申告義務が発生します。

ここでいう「所得」とは、中国輸入での売上から仕入れ代金や経費を差し引いた「純利益」のことです。

売上が100万円あっても、経費が85万円なら所得は15万円となり、確定申告は不要です。

細かな経費をしっかり計上して所得を圧縮することが、合法的な節税の第一歩になります。

専業なら基礎控除の48万円超で必須

個人事業主など専業でおこなう場合は、「年間の所得が48万円」を超えると申告が必要です。

すべての人に適用される「基礎控除」が48万円あるため、これを超える部分に税金がかかります。

もし年の途中で会社を辞めて独立した場合は、給与所得と事業所得を合わせて計算する必要があります。

詳しくは、国税庁の公式サイトの「確定申告が必要な方」も参考にしてください。

無申告は危険!税関の記録(NACCS)でバレる理由

「少しくらいなら申告しなくてもバレないだろう」と安易に無申告を続けるのは非常に危険です。

中国輸入は、商品を輸入する際に必ず日本の税関を通るため、国の機関に完全に記録が残っています。

税関のシステム「NACCS」のデータと税務署のデータは強力に連携されています。

そのため、税務署は「誰が、いつ、どれだけ輸入しているか」を簡単に把握できる仕組みになっています。

後から無申告が発覚すると、本来の税金に加えて重い「無申告加算税」などのペナルティが課せられてしまいます。

中国輸入の経費一覧と「勘定科目」の仕訳例

中国輸入では、商品代金以外にも関税や国際送料、代行業者への手数料など様々な費用が経費になります。

これらの費用を正しい勘定科目で仕訳することが、中国輸入ビジネスの利益を正確に計算する基本です。

自宅を作業場にしている場合は、家賃や光熱費も「家事按分」によって一部を経費として計上できます。

| 発生する費用 | 勘定科目(仕訳) | 内容の解説 |

|---|---|---|

| 商品仕入代金 | 仕入高 | アリババやタオバオ等で購入した商品の原価。 |

| 中国国内送料 | 仕入高 | 店舗から中国の代行業者倉庫までの送料。 |

| 関税・輸入消費税 | 租税公課 | 日本の税関で払う税金。立派な経費になります。 |

| 国際送料 | 荷造運賃 | 中国から日本への国際輸送にかかった費用。 |

| 代行業者手数料 | 支払手数料 | 代行業者に支払う買付手数料や検品手数料など。 |

| 販売プラットフォーム代 | 支払手数料 | Amazonやメルカリの販売手数料、システム利用料。 |

| 梱包資材費 | 消耗品費 | 国内でお客様に発送するための段ボールやテープ代。 |

詳しく見ていきましょう。

関税や国際送料など「全額経費になる」項目と勘定科目

「中国輸入ビジネスのために使ったお金」は原則としてすべて経費として認められます。

特に金額が大きくなるのが、輸入代行業者に支払う国際送料や各種手数料です。

代行業者からの請求明細を確認し、「商品代」と「手数料・国際送料」を分けて記帳しておきましょう。

また、日本の税関を通過する際に支払った関税や輸入消費税は「租税公課」として経費になります。

家賃や光熱費など「家事按分」で一部が経費になる項目

自宅で中国輸入ビジネスをおこなう場合、家賃や光熱費の一部を「家事按分」で経費にできます。

家事按分とは、事業で使用している割合を計算し、事業にかかった分だけを経費とする方法です。

例えば、家賃10万円の自宅のうち、30%の面積を中国輸入の作業部屋や在庫置き場にしているとします。

この場合、10万円の30%である「3万円」を、毎月の地代家賃として経費に計上することが認められます。

光熱費や通信費なども、作業時間やコンセントの数などの合理的な基準で按分して仕訳を行いましょう。

プライベートな購入など「経費にならない」項目

税務調査で否認されないよう、経費にできないものもしっかり把握しておきましょう。

自分や家族が使うためのプライベートな商品の仕入れ代金は、当然ながら経費にはなりません。

また、プライベート商品にかかった国際送料や関税の按分(あんぶん)分も除外する必要があります。

仕入れの中に個人用の服や雑貨が混ざっている場合は、その分を明確に差し引いて計算します。

その他、所得税などの税金そのものや、延滞税、交通違反の罰則金などは経費計上できません。

中国輸入ビジネス特有の確定申告の注意点

中国輸入の確定申告では、輸入許可通知書の保存や、為替レートの計算、期末の棚卸しといった特有の作業があります。

代行業者からの請求書と通関時の申告額にズレがある場合、公的な書類である輸入許可通知書が強力な証拠になります。

仕入れた商品が売れ残っている場合、その年の経費にはできないため、在庫の計上漏れには十分注意してください。

詳しく見ていきましょう。

最強の証拠「輸入許可通知書」の7年保存義務

中国輸入において、経費を証明する最強の書類となるのが「輸入許可通知書」です。

これは「何を、いくらで輸入し、いくら税金を払ったか」を証明する日本の税関が発行した公的な書類です。

実際の仕入れ費用と、代行業者の請求書に書かれた金額が為替のタイミング等でズレることはよくあります。

税務調査が入った場合、公的な証拠として必ず輸入許可通知書の提示を求められます。

代行業者や配送業者からデータで受け取ったら、原則7年間は大切に保管する義務があります。

仕入れ時の「為替レート(TTM)」の計算方法

中国での仕入れは「人民元」で行われますが、日本の確定申告はすべて「日本円」で計算しておこないます。

原則として、「取引が発生した日(仕入日)」のTTM(仲値)レートで換算して記帳します。

毎日レートを調べて計算するのが大変な場合は、「その月の平均レート」を継続して使用することも認められています。

また、クレジットカード決済などで実際に引き落とされた日のレートと、仕入日のレートの差額は「為替差損益」として処理します。

年末の「在庫(棚卸し)」の計上漏れに注意

確定申告で計算する「所得」は、「その年に売れた商品」に対する利益のことです。

つまり、年末の時点で手元に売れ残っている在庫の仕入れ費用は、その年の経費にはなりません。

12月31日時点で、自宅やAmazonのFBA倉庫にある在庫の数を数える「棚卸し」を必ずおこないます。

そして、その在庫分の仕入れ値を今年の経費から除外する計算が絶対に必要です。

これを怠ると経費の水増しとなり、税務調査で追徴課税を受ける原因になります。

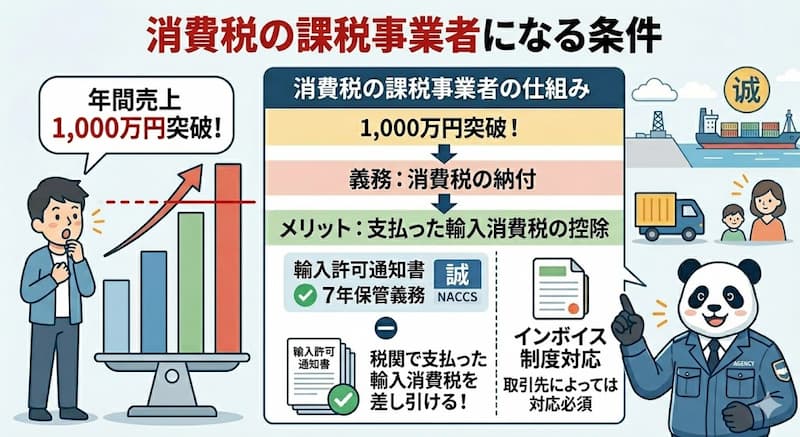

年間売上が1,000万円を超えたら「消費税の課税事業者」に

中国輸入ビジネスが成長し、年間の売上が1,000万円を超えると、自動的に「消費税の課税事業者」になります。

課税事業者になると、お客様から預かった消費税から、仕入れ時に税関で支払った輸入消費税を差し引いて国に納めます。

インボイス制度への対応も必要になるため、売上規模が大きくなった段階で消費税の仕組みを必ず見直しましょう。

- 年間売上が1,000万円を超えると消費税を納める課税事業者になる

- 納税時は預かった消費税から税関で支払った輸入消費税を差し引くことができる

- 取引先によってはインボイス制度への対応が求められる場合がある

海外から商品を仕入れる際、関税とは別に「輸入消費税」がかかり、日本の税関を通る際に国に納付します。

支払った輸入消費税は、確定申告の際に「租税公課」などの科目で経費として計上できます。

課税事業者になった際、この「支払った輸入消費税」を差し引いて納める(消費税還付)ことができるため、輸入許可通知書の保管がより一層重要になります。

中国輸入の確定申告をラクにする節税・自動化対策

中国輸入の確定申告を有利に進めるには、最大65万円の特別控除が受けられる青色申告とクラウド会計の導入が必須です。

クレジットカード明細をクラウド会計ソフトと連携させれば、仕訳作業を自動化し、大幅に時間を節約できます。

また、売上が伸びて利益が安定してきたら、中国輸入に詳しい税理士へ外注し、経営に集中する体制を整えましょう。

詳しく見ていきましょう。

最大65万円控除の「青色申告」とクラウド会計

確定申告には、必ず節税効果が圧倒的に高い「青色申告」を選びましょう。

事前に税務署へ手続きをしておけば、最大65万円の特別控除が受けられ、支払う税金が大幅に減ります。

青色申告には複雑な複式簿記が必要ですが、「freee(フリー)」などのクラウド会計ソフトを使えば簡単です。

事業用クレジットカードや銀行口座と連携すれば、明細を自動取得して仕訳を推測してくれるため非常にラクです。

中国輸入に強い税理士に外注する

コンスタントに利益が出るようになったら、迷わず税理士への依頼を検討しましょう。

社長の本来の仕事は、面倒な帳簿付けではなく「売上を伸ばすこと」です。

ただし、輸入物販の税務は特殊なため、「海外取引」や「外貨建て」「消費税還付」に詳しい税理士を選ぶことが非常に重要です。

必ず「ECサイトや中国輸入での顧問実績があるか」を面談で確認しましょう!

【Q&A】中国輸入の確定申告に関するよくある質問

中国輸入の確定申告について、初心者の方からよくいただく質問と回答をまとめました。

確定申告の対象期間や、代行業者へ事前に入金したデポジットの仕訳方法などを解説します。

疑問を事前に解消し、焦ることなくスムーズに確定申告の準備を進めましょう。

詳しく見ていきましょう。

確定申告の期間はいつからいつまでですか?

確定申告は、「毎年2月16日から3月15日まで」の期間に行うのが原則です。

対象となるのは、前年の1月1日から12月31日までに発生した所得(利益)です。

期限を過ぎてから申告すると無申告加算税や延滞税などがかかるため、年明けから早めに帳簿の整理を始めましょう。

中国の代行業者のデポジット残高はどう仕訳する?

代行業者へ事前に入金した「デポジット(預り金)」は、入金した時点ではまだ経費になりません。

勘定科目は「前払金」や「預け金」として資産の扱いで処理します。

その後、実際に商品の買い付け代金や国際送料として使われた段階で、初めて「仕入高」や「荷造運賃」などの経費として計上します。

年末にデポジット残高がある場合は、そのまま全額を経費に入れ込まないよう注意が必要です。

赤字の場合でも確定申告は必要ですか?

事業所得が赤字の場合、税金は発生しないため原則として確定申告の「義務」はありません。

しかし、青色申告をしている場合は、赤字であっても確定申告をすることを強くおすすめします。

青色申告なら、赤字を最長3年間繰り越すことができる「純損失の繰越控除」が使えるからです。

翌年以降に大きな利益が出た際、過去の赤字と相殺して税金を安くできる大きなメリットがあります。

まとめ:中国輸入の確定申告を正しく乗り切ろう

- 所得が「副業で20万円・専業で48万円」を超えたら必ず確定申告をおこなう。

- 節税効果が圧倒的に高い「青色申告」で最大65万円控除を狙うのが鉄則。

- 関税(租税公課)や国際送料など、輸入特有の経費を正しい科目で計上する。

- 税務調査に備え「輸入許可通知書」は原則7年間大切に保管する。

- 期末の「在庫(棚卸し)」分は、今年の経費から除外する計算を忘れない。

しかし、日々の記帳をルーティン化すれば必ず乗り越えられます。

正しい申告はビジネスを守る最強の盾になりますよ^^

「仕入れ先が見つからない」「品質が不安」「送料が高い」...。

そんな悩みは、中国輸入代行-誠(Makoto)に丸投げして、あなたは「利益を出すこと」だけに集中しませんか?

- 業界最安水準の手数料でコスト削減

- 青島自社倉庫での徹底検品

- 初心者から上級者までトータルサポート

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?