こんにちは!

中国輸入代行-誠(Makoto)のパンダ社長こと酒井隆太(@makoto1688)です^^

仕入れの基準が決まっておらず、だいたいの勘で仕入れています。

精度を上げるにはどうすればよいか、アドバイスいただけませんか。

今回は、こちらのご質問にお答えします。

▼原価計算に関するtweet▼

40円のみかんを100個仕入れて、100円で20個販売しました。利益はいくらでしょうか?と質問すると、「▲2000円です。赤字です。」と答える方、案外いらっしゃいますよ。キャッシュフローとしては▲2000円ですが、利益は1200円です

・売上:2000円(=100円×20個)

・売上原価:800円(=40円×20個)— パンダの社長(酒井隆太)@中国輸入代行-誠 (@makoto1688) February 22, 2024

この記事は、長年、中国輸入での物販ビジネスを営むパンダの社長が書いています。

利益率の基本はこちらの記事もどうぞ。

それでは見ていきましょう。

【結論】中国輸入の原価計算は「概算」と「正確な売上原価」を使い分ける

中国輸入の原価には、商品代だけでなく送料・手数料・関税などが含まれます。

これを把握しないまま「仕入れ値=原価」と考えると、利益計算が大きくズレます。

まず、原価に含まれる主な費用を一覧で押さえましょう。

| 費用項目 | 内容 | 代行なしなら |

|---|---|---|

| ①商品本体代 | 商品そのものの価格(元) | かかる |

| ②中国国内送料 | 店舗→代行業者までの送料 | かかる |

| ③買付手数料 | 代行業者に払う購入代行費 | 不要 |

| ④検品費用 | 不良品チェックの費用 | 不要 |

| ⑤オプション費用 | タグ付け・梱包・セット組など | 不要 |

| ⑥国際送料 | 中国→日本の送料(エア便/船便) | かかる |

| ⑦関税・消費税・通関料 | 輸入時の税金と手続き費用 | かかる |

| ⑧その他 | 返品・補償など | 場合による |

使い分けの考え方はシンプルです。

仕入れ判断のように「買う前にサッと知りたい」ときは概算で十分。

決算や正確な利益を出すときは「売上原価」で計算します。

- ざっくり概算(買う前の目安):商品代金(元)× 約40円 = 全部込みの概算原価

- 正確な計算(決算・利益確定):1個あたり原価 × 売れた個数 = 売上原価

中国輸入の「原価」に含まれる費用一覧

中国輸入ビジネスでは、商品原価を正確に把握することが利益を残す第一歩です。

原価の内訳を理解すればコスト管理がしやすくなり、ムダな費用を見つけやすくなります。

ここでは、原価になり得る主な費用を1つずつ解説します。

詳しくみていきましょう。

①商品本体代

商品本体代は、仕入れた商品の価格そのものです。

製造元や販売先によって異なるため、仕入れ時に価格をしっかり確認しましょう。

商品の品質や数量(ロット)により、単価が変動することがあります。

②中国国内での送料

中国国内での商品配送費用です。

商品が工場や倉庫から代行業者へ発送される際にかかる送料を指します。

仕入れ先によって送料が異なるため、事前に確認することが大切です。

③買付手数料

商品の購入代行を依頼する際に発生する手数料です。

代行業者に支払う費用で、サービス内容や取引条件によって金額が変わります。

自分で購入する場合は不要ですが、業者を使う場合には計算に入れる必要があります。

④検品費用

商品が届いた後、品質を確認するための費用です。

不良品を避けるために、検品をおこなうことは非常に重要です。

検品は一つ一つおこなう場合もあれば、まとめておこなう場合もあり費用が異なります。

⑤オプション費用

商品に付属するオプションや追加サービスにかかる費用です。

パッケージングやタグ付け、セット組などが含まれます。

これらは商品代には含まれませんが、会計上は売上原価になります。

⑥国際送料(エア便、船便)

中国から日本への輸送にかかる費用です。

航空便(エア便)と船便で費用が異なり、配送の速さにも違いがあります。

急ぎの場合はエア便、費用を抑えたい場合は船便と使い分けましょう。

具体的な計算方法は後ほど「国際送料の計算」で解説します。

⑦輸入関税および消費税、通関手数料

日本に輸入する際にかかる税金や手数料です。

関税は商品によって異なり、輸入消費税も考慮しなければなりません。

通関手数料は、輸入に必要な手続きを代行してもらう費用です。

計算の考え方と免税ルールは「関税・消費税の計算」で詳しく解説します。

⑧その他

上記以外にも発生する可能性のある費用です。

たとえば、返品費用や配送ミスに対する補償費用などです。

予期しない場合が多いため、余裕を持って予算を設定しておくことが大切です。

【かんたん】中国輸入の原価をざっくり概算する計算方法

「この商品、仕入れる価値ある?」を判断するときは、まずざっくりした概算で十分です。

ここでは、買う前にサッと原価をつかむ計算方法を紹介します。

詳しくみていきましょう。

概算式:商品代金(元)× 為替 + 諸経費

もっとも基本となる概算式は、次のとおりです。

(諸経費=国際送料・代行手数料・関税などを個数で割ったもの)

たとえば、1個50元の商品を仕入れるとします(為替1元=約23円で計算)。

商品代だけなら「50元 × 23円 = 1,150円」ですが、ここに送料や手数料、関税が乗ります。

軽くて安い商品ほど、商品代に対して送料・手数料の割合が大きくなる点に注意しましょう。

もっと簡単に「1元=約40円」で出す目安

「毎回こまかく足すのは面倒…」という方には、商品代金(元)に “約40円” をかけるだけのざっくり計算が便利です。

(例)50元の商品 → 50 × 40 = 約2,000円

為替が1元=約23円のとき、「×40円」はおよそ為替の1.7〜2倍にあたります。

この“上乗せ分”が、送料・手数料・関税などをまとめてカバーするイメージです。

ただし、これはあくまで軽量・安価な商品向けのざっくり目安です。

重い・かさばる・関税が高い商品ではズレますので、本番の仕入れ判断は次章の「正確な計算」か、後述の見積シミュレーターで確認しましょう。

為替レートはどう決める?

概算に使う為替レートは、実際に決済したときのレートが基本です。

ただ、仕入れ前の試算では為替が動くため、少し高め(円安寄り)に見ておくと、あとで「思ったより原価が高かった」という失敗を防げます。

人民元は1元=20〜23円ほどで推移してきましたが、変動するため最新レートを必ず確認してください。

【正確】売上原価で計算する方法|「仕入れ=原価」は間違い

利益を正しく出すなら、「売上原価」で計算します。

ここを誤解している方がとても多いので、まず考え方から押さえましょう。

詳しくみていきましょう。

そもそも「売上原価」とは?仕入れ金額との違い

「仕入れコスト=売上原価」ではありません。

売上原価とは、売れた商品に対して生じた費用のことです。

ここで重要なのは、「売上に対して」という部分です。

たとえば、1個30円のリンゴを10個仕入れて、100円で販売し3個売れたとします。

このときの売上原価は、300円ではありません!

正解は90円です。売れた3個分だけが「売上に対してかかった費用」だからです。

- 売上:300円(=100円×3個)

- 売上原価:90円(=30円×3個)

- 粗利 = 売上 - 売上原価 = 210円

残った7個は在庫であって、まだ費用にはなりません。この点が「仕入れ金額」との大きな違いです。

間違った売上原価の例

では、実際の中国輸入の例で計算してみましょう。

1点50円の衣料品を100点仕入れて、300円で販売し30個売れたとします(月額利用料と中国国内送料は無料と仮定)。

国際送料:8,000円

代行手数料:500円

検品代:500円

関税・消費税:1,000円

ここで、こんな計算をしていませんか?

「商品代は5,000円(50円×100点)。あとは手数料を足して、合計15,000円!(5,000+8,000+500+500+1,000)」

これはよくある誤った“売上原価”の計算です。

なぜなら、15,000円は「売上原価」ではなく「仕入れ金額(総額)」だからです。

売上9,000円(300円×30点)に対し、仕入れは15,000円。だから6,000円の赤字…とはなりません。

これは現金が一時的に6,000円減っているだけで、粗利が赤字というわけではないのです。

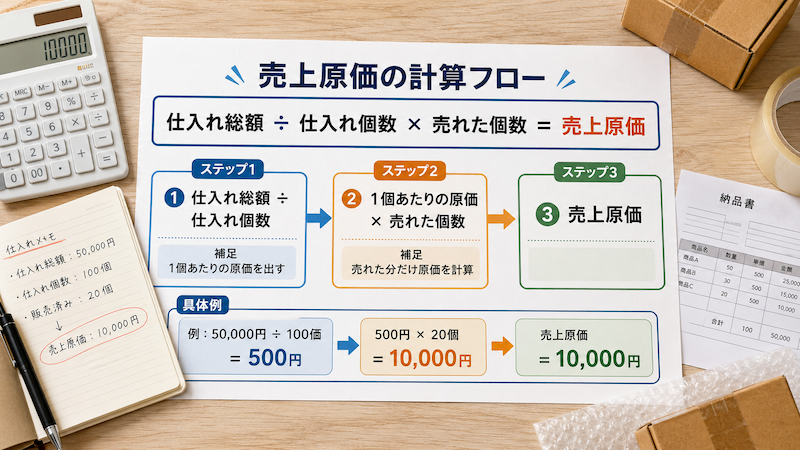

正しい売上原価の計算

正しくは、まず1個あたりの原価を出します。

仕入れ総額は15,000円なので、1個あたりの原価は150円(15,000円 ÷ 100個)です。

今回は30個売れたので、売上9,000円に対する売上原価は4,500円(150円 × 30個)です。

つまり、粗利は4,500円(9,000円 - 4,500円)となります。

- 1個あたり原価:150円(=15,000円 ÷ 100個)

- 売上:9,000円(=300円 × 30個)

- 売上原価:4,500円(=150円 × 30個)

- 粗利:4,500円(=9,000円 - 4,500円)

つまずきやすい「関税」と「国際送料」の計算方法

原価のなかでも、初心者が特に迷うのが関税と国際送料です。

この2つは計算が少し複雑なので、それぞれのポイントを解説します。

詳しくみていきましょう。

関税・輸入消費税の計算と「16,666円」の免税ルール

関税は、商品の種類(HSコード)ごとに税率が決まっています。

これに加えて輸入消費税もかかります。

覚えておきたいのが少額輸入の免税ルールです。

課税価格が1万円以下の場合、関税と輸入消費税が免除されます。

個人使用目的の輸入では、課税価格が「販売価格などの60%」で計算されるため、おおよそ16,666円以下なら免税になる、というわけです(16,666円 × 60% ≒ 10,000円)。

ただし、販売目的(商用)の輸入では課税価格の算定が異なる場合があります。

具体的な税率や計算の前提は、下記の記事で詳しく確認してください。

国際送料の計算(容積重量の罠に注意)

国際送料は「重さ」で決まると思われがちですが、実際は実重量と容積重量の“重いほう”で計算されます。

容積重量とは、荷物のかさ(体積)を重さに換算したもので、一般に「縦×横×高さ(cm) ÷ 6000」などで求めます。

そのため、軽くてもかさばる商品は送料が高くなりやすいのが落とし穴です。

原価を抑えるなら、軽くて小さい商品が有利になります。

エア便と船便の使い分けや、送料を安くするコツは下記で解説しています。

中国輸入で原価を抑えて利益を出す商品の選び方

原価を抑えれば、その分だけ利益が増えます。

ここでは、中国輸入で原価を抑えやすい商品の特徴を解説します。

詳しくみていきましょう。

軽くて小さい商品を選ぶ

軽量でコンパクトな商品は、輸送費や保管費用を大幅に削減できます。

アクセサリーやスマホ小物などは、一度に多くを発送でき物流効率が良いです。

在庫管理もしやすく倉庫スペースも節約できるため、経費全体を抑えられます。

破損リスクも比較的低いため、返品等の追加コストも抑えられる利点があります。

中国国内送料が無料の商品を選ぶ

中国国内の送料無料商品は、仕入れ時のコストを下げられ原価低減に直結します。

交渉次第で、まとめ買いによる送料無料の条件を引き出すことも可能です。

送料がかからない分、販売時に競争力のある価格設定を実現できます。

なお、タオバオはほぼ中国国内の送料は無料です。アリババ1688は原則ロット販売のため送料がかかりますが、こちらも交渉次第です。

検品を不要にできる商品を見極める

中国商品は不具合品も多く、検品オプションでのリスク回避が一般的です。

しかし、すべての商品に検品を付けていると原価が上がります。

そこで、次のような商品は検品を外すことで原価を下げられます。

- 総合評価が4.8以上の商品は、検品オプションを付けない

- 検品なしで数点購入し、不具合がなければ次回から外す

関税がかからない(免税内の)商品にする

関税がかからない商品を選ぶことは、輸入コスト削減に非常に有効です。

関税の対象品目や税率を調べ、免税や低税率の商品を狙いましょう。

具体的には、書籍、電気機器、楽器、自動車パーツなどが無税の対象です。

また、前述のとおり一度に輸送する商品代金の合計が16,666円以下であれば免税の目安になります。

販売価格は1,500円以上を狙う

原価を抑えるのと同じくらい大事なのが、販売価格の下限を決めることです。

販売価格が低すぎると、販売手数料や送料を引いたあとに利益がほとんど残りません。

たとえばAmazonで1,000円で売る場合、販売手数料(10〜15%)とFBA手数料を引くと、手元に残るのはわずか。そこから原価を引くと、利益率が極端に低くなります。

そのため、慣れるまでは販売価格1,500円以上の商品を狙うのがおすすめです。広告費や外注費を乗せても利益が残る余地を確保できます。

原価計算・利益計算を効率化する3つのコツ

原価計算は、毎回手作業で足し算すると手間がかかり、ミスも招きます。

そこで、効率よく正確に計算するための3つのコツを紹介します。

詳しくみていきましょう。

目標の原価率・利益率から逆算する

目標原価率から逆算すると、適正な原価(=いくらで仕入れるべきか)を算出できます。

原価率とは、売上高に対する売上原価の割合です。10,000円の売上で4,000円の売上原価なら、原価率は40%です。

中国輸入が初心者であれば、まずは目安として20%以上の利益率(原価率ではありません)を目標にしましょう。

現状の原価率を踏まえ、不要な費用を削減しながら目標に近づけていきます。

Excel・スプレッドシートでテンプレート化する

Excelやスプレッドシートを使うと、原価計算を効率化できます。

毎回同じ計算をする場合は、数式を組んでおけば数値を入れるだけで原価が出ます。

特別な教材やツールを買わなくても、表を自作すれば充分に実用的です。

「Excel 原価計算」で検索すると無料テンプレートも入手できます。ダウンロードした表を、自分の取引条件に合わせて作り直すと便利です。

見積シミュレーターで自動計算する

「自分で表を作るのが面倒」「関税まで含めて一発で出したい」という方は、見積シミュレーターの活用が手軽です。

商品代・送料・手数料・関税などをまとめて試算できるので、仕入れ前の判断がスピーディーになります。

誠(Makoto)でも、買付手数料や国際送料を含めて原価をシミュレーションできるツールをご用意しています。

見積シミュレーターはこちら

中国輸入の原価計算でよくある質問

最後に、原価計算でよく寄せられる質問にお答えします。

詳しくみていきましょう。

中国輸入の原価率の目安は?

商品代ベースでは30%前後が一つの目安とされます。

ただし大切なのは原価率そのものより、送料・手数料・関税まで含めて利益率20%以上を確保できるかどうかです。

原価計算に使う為替レートは、いつのものを使えばいい?

正確な計算では、実際に決済したときのレートを使います。

仕入れ前の概算では、最新の参考レートをやや高め(円安寄り)に見ておくと安全です。

商品代金が16,666円以下なら、本当に関税はかからない?

個人使用目的の少額輸入では、課税価格が1万円以下になると免税となり、販売価格ベースで約16,666円が目安です。

ただし販売目的(商用)では算定が異なる場合があるため、必ず関税の詳細記事もご確認ください。

無料のExcel原価計算テンプレートはある?

「Excel 原価計算」で検索すると無料テンプレートが見つかります。

項目はシンプルなので自作も簡単です。

誠の見積シミュレーターでも自動計算できます。

「仕入れ」と「原価(売上原価)」は何が違う?

仕入れは「買った総額」、売上原価は「売れた分だけにかかった費用」です。

売れ残った在庫は売上原価には含めません。

ここを混同すると、黒字なのに赤字と勘違いしてしまいます。

ざっくり概算(元×40円)はどれくらい正確?

軽くて安い商品なら、おおむね近い目安になります。

一方で、重い・かさばる・関税が高い商品ではズレが大きくなります。

本番の仕入れ判断は、正確な売上原価計算かシミュレーターで確認しましょう。

まとめ

- 原価には、商品代だけでなく送料・手数料・関税などが含まれます。

- 仕入れ判断は「ざっくり概算(元×約40円)」で素早く。

- 正確な利益は「売上原価=1個あたり原価×売れた個数」で計算します。

- 「仕入れ=原価」ではありません。在庫は売上原価に含めません。

- 原価率・利益率からの逆算と、Excelやシミュレーターの活用で効率化しましょう。

本日もお読みいただき、ありがとうございました^^

「仕入れ先が見つからない」「品質が不安」「送料が高い」...。

そんな悩みは、中国輸入代行-誠(Makoto)に丸投げして、あなたは「利益を出すこと」だけに集中しませんか?

- 業界最安水準の手数料でコスト削減

- 青島自社倉庫での徹底検品

- 初心者から上級者までトータルサポート

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?