こんにちは!

中国輸入代行-誠(Makoto)のパンダ社長こと酒井隆太(@makoto1688)です^^

海外からの仕入れでも、インボイスがないと損しちゃうんでしょうか。

今回は、そんな不安にプロの視点でお答えします。

▼インボイスに関するPost▼

中国輸入プレイヤーもインボイス制度は無視できません。

でも、「海外仕入れだから全部関係ない」は大間違い!

特に国内の代行手数料や、税関で払う消費税の扱いが重要です。

正しく理解すれば、恐れることはありませんよ🐼— パンダ社長(酒井隆太)@中国輸入代行「誠」 (@makoto1688) October 4, 2023

この記事は、長年、中国輸入で物販ビジネスを営むパンダ社長が書いています。

損をしないための実務のポイントを、分かりやすく解説しますね。

それでは見ていきましょう。

中国輸入におけるインボイス制度の影響と基本ルール

中国輸入において、インボイス制度の影響は取引相手と決済内容によって大きく異なります。

海外ショップからの商品仕入れ自体には日本の消費税がかからないため、原則として適格請求書は不要です。

しかし、日本の税関で支払う輸入消費税や、国内で発生する各種手数料の経理処理には大きな影響を及ぼします。

取引ごとの正確な課税・不課税の判定が、事業の利益を守り、税務上のトラブルを回避する最大の鍵となります。

詳しくみていきましょう。

インボイス制度導入による消費税・仕入税額控除の仕組み

仕入税額控除とは、売上にかかる消費税から、仕入れや経費で支払った消費税を差し引いて納税する仕組みです。

インボイス制度の導入により、この控除を受けるためには国税庁に登録された適格請求書の保存が必須となりました。

適格請求書がない取引では、支払った消費税を差し引くことができず、結果として自社の税負担が増加してしまいます。

中国輸入においても、国内で発生するサービス利用料や配送費などは、この厳格なルールの対象となります。

海外取引の課税・不課税を決める「内外判定」の基準

消費税の課税対象となる取引かどうかを判断する重要な基準が、税務上の「内外判定」です。

商品の引き渡し場所やサービスの提供場所が日本国内であれば「国内取引」として消費税が課されます。

一方で、アリババやタオバオなど中国現地での商品の購入は「国外取引」とみなされます。

国外取引には日本の消費税が含まれていないため、そもそもインボイス制度の適用外となる「不課税取引」に分類されます。

【原則】輸入取引(国外取引)において海外からのインボイスは不要

前述の内外判定の通り、中国のECサイトや工場から直接商品を買い付ける行為は国外取引です。

したがって、中国の販売業者から商品代金に対する日本の適格請求書(インボイス)をもらう必要は一切ありません。

中国企業は日本の国税庁に登録していないため、インボイスの発行自体が不可能です。

商品代金に関しては、従来通り決済画面のスクリーンショットや、海外送金の控えを領収書の代わりとして保存してください。

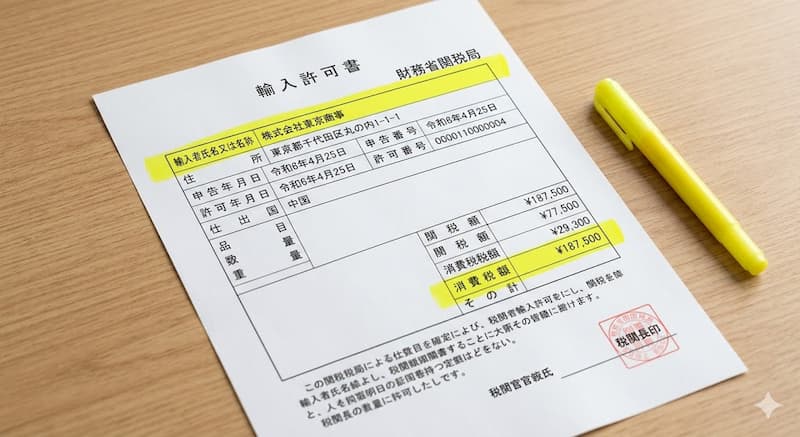

仕入税額控除の必須書類となる「輸入許可通知書」の取り扱い

インボイス制度下において、中国輸入事業者が最も警戒すべき書類が輸入許可通知書です。

海外仕入れであっても、日本の税関を通過する際に支払う輸入消費税は、仕入税額控除の対象となります。

しかし、適格請求書が発行されない輸入取引においては、税関が発行する公的な書類がインボイスの代わりを務めます。

この書類の取得漏れや保存不備は、そのまま消費税の二重負担に直結するため、極めて厳格な管理が求められます。

詳しくみていきましょう。

適格請求書の代わりとなる輸入許可通知書の法的位置づけ

輸入商品に関わる消費税を控除するためには、税関長が発行する「輸入許可通知書」が必要です。

消費税法上、この輸入許可通知書は適格請求書(インボイス)と全く同等の効力を持つ必須書類として位置づけられています。

税関への申告と納税が完了した証明であるため、これがないと税務調査で控除が否認されるリスクが高まります。

代行業者や通関業者任せにせず、必ず自社の手元に原本または電子データを保管する体制を整えましょう。

消費税納付書と輸入申告書のセット保存義務

輸入許可通知書単体だけでなく、納税の事実を証明する書類の併用が実務上強く推奨されます。

具体的には、税関または金融機関で支払いをおこなった「消費税等の納付書(領収証書)」をセットで保存してください。

輸入申告書と納付書が紐づいていることで、税務調査時に「いくら納税し、いくら控除対象なのか」を即座に証明できます。

クラウド会計ソフトを利用している場合は、両方の書類をスキャンして1つの取引データに添付すると管理が確実です。

3万円未満の少額輸入における特例廃止とインボイス必須化

令和5年10月のインボイス制度開始に伴い、大きな変更点となったのが「3万円未満の少額取引」に関する特例の廃止です。

以前は3万円未満の輸入であれば、請求書等がなくても帳簿への記載のみで仕入税額控除が認められていました。

しかし現在は、たとえ数千円のサンプル仕入れであっても、原則として輸入許可通知書などの適格な書類保存が義務付けられています。

小口輸入を繰り返す事業者にとって事務負担は増えますが、少額だからと書類を破棄しないよう徹底してください。

輸入代行業者を利用した際の罠「輸入申告名義人」問題

中国輸入で仕入税額控除を受けるための最大の関門が、税関での「輸入申告名義人」の表記です。

輸入時の名義人が代行業者になっていると、実質的な資金の負担者が自社であっても消費税の控除が受けられません。

この名義の罠に気づかず、確定申告の際に多額の消費税を自腹で負担してしまうケースが多発しています。

適切な控除を受けるため、代行業者に対する正確な名義指定の指示方法をマスターすることが不可欠です。

詳しくみていきましょう。

名義人が代行業者になっていると自社で仕入税額控除ができない理由

税関が発行する輸入許可通知書は、記載されている「輸入者(名義人)」に対してのみ効力を発揮します。

FBA直送サービスなどを利用した際、通関の簡略化のために代行業者の名義で輸入申告がおこなわれることがよくあります。

この場合、書類上の納税義務者は代行業者となるため、自社の帳簿上で仕入税額控除の証拠として使うことができません。

結果として、自社が立替払いした輸入消費税がただの経費となってしまい、税負担が重くのしかかります。

実質的な輸入者と名義人が異なる場合の消費税法第30条の規定

消費税法第30条では、課税貨物を保税地域から引き取る者(輸入申告者)が仕入税額控除を行えると定めています。

実質的な輸入者(資金を出した人)と、名義人(書類上の人)が異なる状態は、税務上非常にグレーな状態です。

万が一、税務調査が入った際、実質的な負担を証明できたとしても、厳格な調査官には名義の違いを理由に控除を否認されるリスクがあります。

法令遵守の観点からも、輸入許可通知書の「輸入者」欄は、必ず自社の屋号または代表者名にする必要があります。

【プロの対策】代行業者への「インボイス荷受人の自社名義指定」の指示方法

この名義問題を回避するための最も確実な対策は、発注時に代行業者へ明確な指示を出すことです。

中国の代行業者に対し、「コマーシャルインボイス(送り状)の荷受人(Consignee)を必ず自社の名義にしてください」と伝えてください。

システム上で配送先情報を登録する際も、宛名が「株式会社〇〇」や「個人事業主のフルネーム」になっているか確認します。

優良な代行業者であれば、この税務上の重要性を理解しているため、スムーズに対応してくれます。

不安な点があれば、いつでもチャットでご相談くださいね。

中国現地の経費・手数料のインボイス対応と消費税区分はどうなる?

中国輸入では商品代金以外にも、代行業者への買付手数料や国際送料など、様々な現地経費が発生します。

これらの経費に日本のインボイスが必要かどうかは、サービスが「どこで提供されているか」によって決まります。

また、中国現地で発行される領収書の扱いや、外貨建て決済による為替変動の処理など、特有の経理業務も生じます。

それぞれの費用対する消費税区分の正しい理解が、正確な確定申告と無駄な税金の支払いを防ぐ防波堤となります。

詳しくみていきましょう。

中国代行業者への「買付手数料」は国外取引につき不課税(インボイス不要)

誠のような中国現地の代行業者へ支払う「買付手数料」や「検品手数料」は、日本国内での提供サービスではありません。

これらは中国国内で完結する役務提供とみなされるため、内外判定において「不課税取引」となります。

日本の消費税は1円も含まれていないため、代行業者から日本のT番号付き適格請求書を発行してもらう必要はありません。

ただし、代行業者が日本法人であり、日本国内で何らかの月額システム利用料などを徴収している場合は、インボイスが必要になるケースがあります。

国際送料(航空便・船便)の免税・不課税の考え方

中国から日本へ商品を輸送するための国際送料は、消費税法上「輸出免税」または「不課税」として扱われます。

国際間の輸送サービスは、日本の消費税が課されない仕組みになっているため、送料に対しても仕入税額控除は発生しません。

したがって、フォワーダーやクーリエに支払う国際送料部分についても、インボイスの取得を気にする必要はありません。

経理上は「対象外」や「輸出免税」などの消費税区分で仕訳をおこなうのが一般的です。

中国現地の「発票(ファピャオ)」は日本のインボイス要件を満たさない

中国現地へ出張して買い付けをおこなう際、現地で「発票(ファピャオ)」と呼ばれる公的な領収書を受け取ることがあります。

ファピャオは中国国内の税務システムにおける重要な証憑ですが、日本のインボイス(適格請求書)としては認められません。

なぜなら、発行者が日本の国税庁に登録された事業者ではないため、登録番号(T番号)が存在しないからです。

現地のホテル代や交通費などの出張経費は不課税取引として処理し、ファピャオは通常の経費証明として保管してください。

外貨建て決済と為替変動リスク:インボイス金額と決済額の差異処理

中国の工場と直接USD(米ドル)やRMB(人民元)で決済をおこなう場合、書類上の金額と実際の引き落とし額に為替差損益が生じます。

税関で発行される輸入許可通知書の消費税額は、申告日の公定レート(税関長公示レート)で計算されたものです。

一方で、クレジットカード決済などで実際に口座から引き落とされる金額は、カード会社の決済日のレートが適用されます。

この差異については、輸入許可通知書の金額で消費税控除をおこない、差額は「為替差損益」として営業外収益・費用で処理するのが正しい経理です。

個人事業主(メルカリ・Amazon販売者)のインボイス対応はどう判断する?

売上規模が小さい個人事業主や副業プレイヤーにとって、インボイス制度への登録は大きな悩みの種です。

免税事業者のままでいるか、課税事業者になってインボイスを発行するかは、主要な販売先(ターゲット層)によって決まります。

特に中国輸入を活用した物販ビジネスでは、B2B(企業向け)かB2C(一般消費者向け)かで対応の緊急度が全く異なります。

自身のビジネスモデルを客観的に分析し、利益を最大化できる賢い選択肢を見極めましょう。

詳しくみていきましょう。

売上1000万円以下の免税事業者が登録を見送るべきケース(B2C特化)

メルカリやヤフオクなど、一般消費者(個人)を相手にした販売がメインであれば、インボイス登録を急ぐ必要はありません。

一般消費者は商品を買った際に仕入税額控除をおこなわないため、出品者に対して適格請求書の発行を求めることがないからです。

売上が年間1,000万円以下の免税事業者であれば、そのまま免税の恩恵を受け続けた方が手元に残る利益は大きくなります。

ただし、Amazonビジネスなどを利用して企業向けにオフィス用品等を販売している場合は、インボイス未登録が売上低下を招くリスクがあります。

課税事業者になる場合の激変緩和措置(2割特例)と簡易課税制度

取引先の都合などでやむを得ず課税事業者になる場合でも、納税負担を軽減する特例を活用できます。

小規模な事業者が課税事業者へ転換した場合、売上にかかる消費税の2割だけを納めればよい「2割特例」が期間限定で用意されています。

また、事前に届け出を出せば、実際の経費のインボイス有無に関わらず、業種ごとの「みなし仕入率」で納税額を計算する「簡易課税制度」も選択可能です。

中国輸入物販(小売業)はみなし仕入率が80%と高いため、実務の煩雑さを避けるためにも簡易課税の選択は非常に有効な戦略となります。

クーリエ・通関業者からの輸入許可通知書はどうやってダウンロードする?

輸入許可通知書の重要性は前述の通りですが、実際の取得方法は利用する配送ルートによって大きく異なります。

EMS(国際スピード郵便)であれば荷物に直接添付されることが多いですが、民間クーリエの場合は電子化が進んでいます。

荷物が届いたのに通知書が見当たらないと慌てる前に、業者ごとの事後取得ルールを把握しておくことが大切です。

スムーズな経理処理のために、商品到着後すぐに書類をダウンロードするルーティンを構築しましょう。

詳しくみていきましょう。

FedEx・DHLの専用フォームからの事後取得・ダウンロード方法

FedExやDHLなどの大手クーリエを利用した場合、環境配慮や通関スピード向上のため、紙の輸入許可通知書は荷物に同梱されません。

これらを取得するには、各クーリエの公式ウェブサイトにある専用の「輸入許可書ダウンロードフォーム」へアクセスする必要があります。

追跡番号(お問い合わせ送り状番号)や輸入者の情報を入力することで、PDF形式でのダウンロードが可能です。

一定期間を過ぎるとオンライン上からデータが削除され、有料での再発行手続きが必要になるケースがあるため早めに取得してください。

中国現地のフォワーダー利用時における提携通関業者の特定と書類請求

中国の代行業者や独自のフォワーダー(海運業者など)を利用した場合、書類の取得窓口が複雑になることがあります。

荷物の配送自体は佐川急便やヤマト運輸がおこなっていても、実際の通関手続きは別の専門の「提携通関業者」がおこなっているケースが多いからです。

この場合、配送伝票に記載されている通関業者名を確認し、その業者のカスタマーサポートへ直接書類の発行を依頼する必要があります。

代行業者を利用している場合は、まずは代行業者の担当者に「今回の通関業者の連絡先を教えてほしい」と問い合わせるのが最も確実なルートです。

将来の中国ビジネスと電子インボイス連携はどう変わる?

インボイス制度の導入は、経理業務のデジタル化を推進する国策の一環でもあります。

手作業での紙の領収書入力から、電子データによる自動連携への移行が、今後の中国輸入ビジネスにおいても加速していきます。

国際的な標準規格の導入や、対応する会計ソフトの進化により、越境EC特有の複雑な処理も徐々に簡素化される見込みです。

事業の成長を見据え、最新の経理テクノロジーにキャッチアップしておくことが、バックオフィス業務の効率化に直結します。

詳しくみていきましょう。

世界標準規格「Peppol(ペポル)」・日本版「JP PINT」の普及

現在、電子インボイスの世界的な標準規格として「Peppol(ペポル)」というネットワークの普及が進んでいます。

日本でもこのPeppolをベースにした日本標準仕様「JP PINT」の運用が始まっており、クラウド会計ソフト間のデータ送受信が規格化されています。

将来的に中国側のシステムも国際規格への対応が進めば、日中間の取引データがシームレスに連携される時代が到来します。

これにより、通貨の違いや消費税区分の判別エラーが減少し、輸入ビジネスの経理処理コストが劇的に下がる可能性があります。

中国輸入業務におけるERP・会計ソフトの海外取引自動仕訳対応

国内の主要なクラウド会計ソフト(freeeやマネーフォワードなど)は、海外取引の自動仕訳機能を日々アップデートしています。

クレジットカードの明細データを取り込む際、海外決済手数料や為替差損益を自動で計算し、適切な消費税区分(不課税や対象外)を割り当てる機能が強化されています。

また、輸入代行業者独自の管理システム(ERP)と会計ソフトをAPI連携し、買付から通関までのデータを一元管理する動きも活発です。

これらのツールを初期段階から導入しておくことで、インボイス対応にかかる無駄な時間を削減し、リサーチや販売にリソースを集中できます。

中国輸入のインボイス制度に関するよくある質問(FAQ)

中国輸入の実務で、多くのバイヤーがつまずきやすい細かな疑問をまとめました。

詳しくみていきましょう。

中国からの輸入に消費税はかかりますか?

海外での商品代金そのものに日本の消費税はかかりません(不課税)が、日本国内に商品を引き取る際、税関にて「輸入消費税」が課せられます。

この輸入消費税は、日本の消費税率(10%または軽減税率8%)に基づいて計算され、関税と併せて支払う必要があります。

支払った輸入消費税は、輸入許可通知書を保存することで仕入税額控除の対象となります。

輸入代行業者に支払う手数料に消費税はかかりますか?

「誠」のような中国に拠点を置く代行業者へ支払う買付手数料や検品料は、国外でのサービス提供となるため日本の消費税はかかりません(不課税)。

したがって、これらの支払いに対して日本の適格請求書(インボイス)を求める必要はありません。

ただし、日本国内の法人が提供する月額サービスなどを利用する場合は、日本の消費税がかかるためインボイスが必要です。

3万円以下の輸入でもインボイス(輸入許可通知書)は必要ですか?

はい、必要です。インボイス制度の開始により、以前存在した「3万円未満の特例」は廃止されました。

少額のサンプル仕入れであっても、税関で支払った消費税を控除するためには、原則として輸入許可通知書を保管しなければなりません。

書類の紛失を防ぐため、商品到着後すぐに通関業者からデータをダウンロードする習慣をつけてください。

まとめ:インボイス制度を正しく理解して中国輸入で利益を残そう

- 海外ショップへの「商品代金」にはインボイスは不要(不課税)。

- 輸入消費税を控除するには「輸入許可通知書」がインボイスの代わりとなる。

- 国内の輸入代行業者への「手数料」にはインボイス(T番号)が必要。

- 名義の罠を回避するため、必ず「自社名義」での通関を代行業者に指示する。

- B2C向けの免税事業者や、簡易課税を選択している場合はインボイスの影響は少ない。

正しい知識を持って、名義問題などの落とし穴をしっかり回避していきましょう!

本日もお読みいただき、ありがとうございました^^

「仕入れ先が見つからない」「品質が不安」「送料が高い」...。

そんな悩みは、中国輸入代行-誠(Makoto)に丸投げして、あなたは「利益を出すこと」だけに集中しませんか?

- 業界最安水準の手数料でコスト削減

- 青島自社倉庫での徹底検品

- 初心者から上級者までトータルサポート

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?