こんにちは!

中国輸入代行-誠(Makoto)のパンダ社長こと酒井隆太(@makoto1688)です^^

価格設定の仕方がわからず、感覚で決めています。

赤字を防ぐポイントを教えてください!

今回は、こちらの疑問にお答えします。

▼価格設定や利益率に関するPost▼

無在庫。売れてから仕入れるからリスクがない。というのはキャッチですよ。厳密には、「有在庫に比べて在庫リスクが少ない」という意味です。無在庫でも、販売する前のステップは有在庫と同じです。商品登録をし、売価設定をしますね。売れたとしても、売価設定を間違えると赤字になることもあります

— パンダ社長(酒井隆太)@中国輸入代行「誠」 (@makoto1688) June 2, 2022

この記事は、長年中国輸入ビジネスを営むパンダ社長が執筆しています。

確実に利益を残す価格設定のロジックを、順番に解説しますね^^

それでは見ていきましょう。

中国輸入の価格設定の基本|利益が残る計算式

中国輸入の価格設定は「安く仕入れて高く売る」が基本です。

しかし初心者の多くが、隠れたコストを見落とします。

その結果、売れているのに利益が残らない状態に陥ります。

まずは、利益が残る計算式を頭に入れましょう。

この式が、すべての価格設定のスタートラインです。

詳しくみていきましょう。

価格設定の前に押さえる「7つのコスト」

商品を1つ売るために、最低限かかるコストは7つあります。

これらをエクセル等で管理し、1円単位で把握しましょう。

- 商品代金:中国のECサイトでの購入価格

- 中国国内送料:ショップから代行業者までの送料

- 代行手数料:検品や買い付けの代行費用

- 国際送料:中国から日本(または顧客)への運賃

- 関税・消費税:輸入時にかかる税金

- 振込・為替手数料:代行業者への送金コスト

- 販売手数料:メルカリやAmazonなど販路の手数料

この7つを合計したものが、その商品の「本当の原価」です。

原価を1円単位で出す具体的な計算方法は、別記事で詳しく解説しています。

1円単位でエクセル管理するのが、赤字を防ぐ第一歩ですよ^^

商品代金だけで決めると赤字になる理由

「商品代金が50元だから、1,000円くらいでしょ?」

この考え方が、もっとも危険な赤字のパターンです。

たとえば為替レートが1元=20円でも、代行業者の「為替手数料」が1円乗れば21円計算になります。

さらに、ここへ国際送料と関税が加わります。

国際送料は、軽量な「小型包装物」でも1,000円程度はかかります。

つまり、原価だけで1,500円〜2,000円になることも珍しくありません。

関税の計算は複雑ですが、価格設定では避けて通れません。

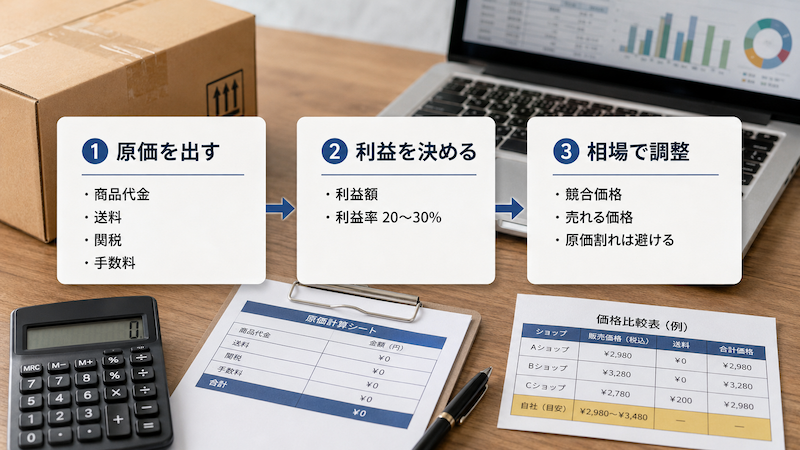

失敗しない中国輸入の価格設定【3ステップ】

原価が把握できたら、次は具体的な販売価格を決めます。

価格設定は、以下の3ステップで進めると迷いがなくなります。

順番を守るだけで、感覚での値付けから卒業できます。

特に重要なのは、原価を出す前に売価を決めないことです。

詳しくみていきましょう。

①すべての原価を1円単位で出す

最初に、先ほどの7つのコストをすべて足します。

ここで1項目でも漏らすと、価格設定そのものが崩れます。

代行業者を使う場合は、見積もりや明細から正確な数字を取りましょう。

原価が確定してはじめて、売価を考えるスタートラインに立てます。

②目標の利益額・利益率を決める

原価が出たら、いくら利益を乗せるかを決めます。

ここで「利益額」と「利益率」のどちらを基準にするか迷う方が多いです。

結論、初心者のうちは「利益額」を固定するのが安全です。

「1個売れたら1,000円残る」という設定からはじめましょう。

| 利益額(初心者向け) | 利益率(中級者向け) |

|---|---|

| 1個あたり〇〇円と決める。計算が簡単で確実。 | 売上の〇〇%と決める。資金効率が良くなる。 |

中国輸入では、利益率20%〜30%が一般的な目安とされています。

高単価商品は利益率、低単価商品は利益額で考えるとスムーズです。

利益率の相場や手法別の考え方は、こちらで詳しく解説しています。

入力するだけで売価が出る仕組みにすると、感覚値付けを防げますよ^^

③競合の販売価格を見て調整する

最後に、ライバルが同じ商品をいくらで売っているか確認します。

目標売価が相場より高すぎると、当然売れません。

逆に、相場より極端に安いと値下げ競争の引き金になります。

「原価+目標利益」と「相場」の間で、現実的な価格を決めるのがコツです。

原価割れする価格でしか勝負できない商品は、そもそも仕入れを見送る判断も大切です。

販売先別|価格に必ず織り込む手数料

価格設定で見落としがちなのが、販売先ごとの「販売手数料」です。

手数料は販路によって大きく異なり、利益を直接削ります。

手数料が高い販路ほど、その分を売価に上乗せする必要があります。

主要な販路の手数料の目安をまとめました。

| 販売先 | 販売手数料の目安 |

|---|---|

| メルカリ | 販売価格の10% |

| Amazon | 8〜15%+FBA利用料(カテゴリで変動) |

| ヤフオク! | 落札価格の約10%(プレミアム会員 約8.8%) |

| Yahoo!フリマ | 販売価格の5% |

| 自社EC(BASE・Shopify等) | 3〜6%程度+決済手数料 |

たとえばメルカリで2,000円の商品を売ると、200円が手数料で引かれます。

この200円を原価に含めて計算しないと、利益額が目標を下回ります。

手数料は「コストの一部」と考え、必ず売価に織り込みましょう。

なお手数料は改定されることがあるため、最新の料率は各サービスの公式情報で確認してください。

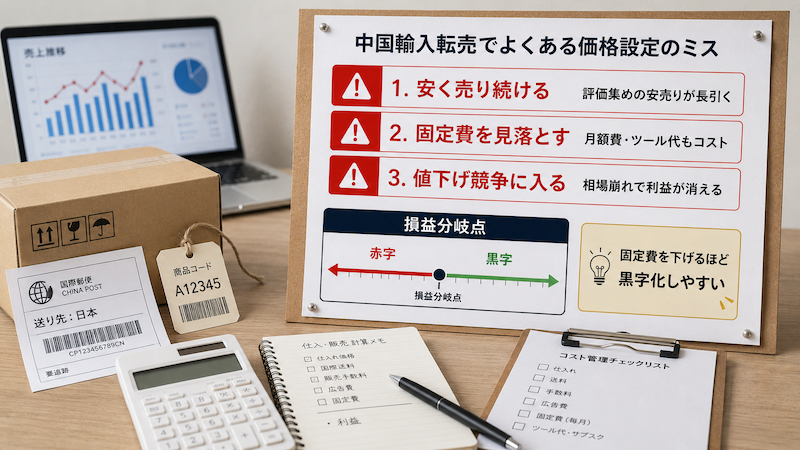

中国輸入の価格設定でよくある失敗と損益分岐点

価格設定でつまずく人には、共通した失敗パターンがあります。

ここでは、代行業者として特によく見る3つの落とし穴を紹介します。

どれも事前に知っておくだけで、回避できるものばかりです。

詳しくみていきましょう。

評価集めのために安く売り続ける

「評価を集めたいから、気持ち安めに設定する」

初心者が最も陥りやすい、赤字の入口です。

最初の数件だけ薄利にするのは、評価を貯める戦略として有効です。

しかし、安いまま売り続けると、赤字が常態化します。

評価が10件ほど貯まったら、目標利益を乗せた価格へ戻しましょう。

ずっと薄利で売ると、赤字が当たり前になってしまいますよ。

月額固定費を見落とす(損益分岐点を下げる)

代行業者の「月額利用料」も、立派なコストの一部です。

たとえば月額2万円なら、利益2万円までは実質赤字です。

注文数が少ない時期に、高い固定費を払うメリットは薄いです。

初心者は、まず固定費を下げて損益分岐点を低くすることを優先しましょう。

注文が安定するまでは、使った分だけ払う「月額無料」を選びましょう。

代行手数料の相場や、誠の料金体系は以下を参考にしてください。

まずは固定費を削り、利益が出やすい体質を作りましょう^^

値下げ競争に巻き込まれる

同じ商品を多くの人が売る「相乗り」では、値下げ競争が起きます。

利益計算をして仕入れても、競争で結局赤字、というケースは珍しくありません。

単純転売である以上、ある程度の価格競争は避けられません。

消耗戦から抜けるには、価格以外で選ばれる商品にするのが近道です。

具体的には、セット販売やオリジナル化(OEM)による差別化が有効です。

比較されない商品づくりへ、早めに舵を切るのがおすすめですよ^^

中国輸入の価格設定でよくある質問

最後に、価格設定でつまずきやすい疑問を、代行業者の視点でまとめました。

詳しくみていきましょう。

無在庫でも価格設定のタイミングは同じですか?

無在庫でも有在庫でも、価格は出品前に決めます。

売れてから仕入れる無在庫でも、販売前のステップは有在庫と同じだからです。

見積もりベースで原価を確定し、利益を乗せた売価を先に設定しましょう。

感覚で安く出すと、売れた瞬間に赤字が確定します。

評価を集めるために安く売っても大丈夫ですか?

最初の数件だけ薄利にするのは有効です。

ただし安いまま売り続けると、赤字が常態化します。

評価が10件ほど貯まったら、目標利益を乗せた価格へ戻してください。

ライバルと価格競争になったらどうすればいいですか?

単純転売(相乗り)では、値下げ競争はある程度避けられません。

消耗戦から抜けるには、セット販売やオリジナル化(OEM)で差別化しましょう。

価格だけで比較されない商品を作るのが近道です。

価格設定に使えるツールはありますか?

専用ツールがなくても、エクセルで十分対応できます。

「原価7項目→目標利益→売価」を自動計算する表を作りましょう。

入力するだけで売価が出る仕組みにすれば、感覚での値付けを防げます。

まとめ

- 計算式:利益 = 販売価格 -(仕入原価 + 諸経費 + 販売手数料)

- 原価の正体:商品代だけでなく、国際送料・関税・手数料も含めて計算する

- 失敗を防ぐコツ:初心者は利益額を固定し、月額無料の代行を使い、安売りを続けない

本日もお読みいただき、ありがとうございました^^

「仕入れ先が見つからない」「品質が不安」「送料が高い」...。

そんな悩みは、中国輸入代行-誠(Makoto)に丸投げして、あなたは「利益を出すこと」だけに集中しませんか?

- 業界最安水準の手数料でコスト削減

- 青島自社倉庫での徹底検品

- 初心者から上級者までトータルサポート

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?