こんにちは!

中国輸入代行-誠(Makoto)のパンダ社長こと酒井隆太(@makoto1688)です^^

今回は、こんなお悩みに、ひとつずつ寄り添ってお答えしていきますね。

▼関税に関するPost▼

中国から輸入したすべての荷物に関税がかかわるわけではないですよ。個人輸入の場合、一度に発送する荷物内の商品代が16,666円以内であれば「免税」です。個人輸入か商用輸入かの判断は、日本税関がおこないます。ちなみに、先日のRCEPの発行により、段階的に91%の品目が「免税」になる見通しです😌

— パンダ社長(酒井隆太)@中国輸入代行-誠🇨🇳🇯🇵🇺🇸🇰🇷 (@makoto1688) January 6, 2022

この記事は、長年、中国輸入代行を営むパンダ社長が書いています。

それでは、さっそく一緒に見ていきましょう!

【結論】中国輸入の関税はいくらから?まず全体像を押さえよう

「中国から商品を輸入すると、関税っていくらかかるんだろう?」

まず気になるのは、やっぱりそこですよね。

最初に結論からお伝えすると、中国輸入の関税は、商品の種類・金額・「個人用か商用か」という3つの条件で、かかる金額が大きく変わってきます。

【結論】中国輸入の関税はいくら?

- 個人輸入:商品代金 × 0.6 × 関税率。商品代金が16,666円以下なら免税

- 商用輸入:(商品代金+国際送料+保険料)× 関税率。原則1円から課税

- 関税のほかに、輸入消費税10%と通関手数料もかかる

そして関税は「安い外国製品から日本の産業を守る税金」で、商品を受け取った輸入者(つまりあなた)に支払い義務があります。

さらに、関税だけでなく「日本の消費税10%」と「通関手数料」も上乗せされますので、コストはこの3つの合計で見込んでおくと安心です。

中国から日本への輸入で「いくらかかるか」を正しくつかむ第一歩は、まずこの全体像をやさしく押さえることなんです。

それでは、ひとつずつ見ていきましょう。

関税とは?中国から日本へ輸入するとなぜかかるの?

関税は、安い外国製品から日本の国内産業を守るために存在しています。

もし関税がまったくなかったら、安い中国製品ばかりが選ばれて、国内のメーカーさんが大きなダメージを受けてしまいますよね。

そこで税金で価格差をやさしく調整しつつ、あわせて危険な物が入ってこないかをチェックする役割も担っているんです。

つまり関税は、「国内産業の保護」と「安全な輸入の管理」という、2つの大切な目的のための仕組みなんですね。

関税だけじゃない!輸入消費税・地方消費税・通関手数料

初心者の方がいちばん見落としやすいのが、実は「関税以外のコスト」なんです。

中国から商品を輸入するときは、関税だけでなく、日本の消費税(10%)もかかります。

この消費税10%の中には、国の消費税(7.8%)と地方消費税(2.2%)が含まれていますが、合わせて「10%」と覚えていただければ大丈夫ですよ。

さらに、配送業者や通関業者が税関手続きを代行してくれる「通関手数料(数百円程度)」も発生します。

利益計算をするときは、ぜひこの「関税+輸入消費税+通関手数料」の3つを合計してコストに見込んでくださいね。

関税を払うのは誰?支払い義務とタイミング

ここでよくある勘違いなのですが、関税を支払うのは中国の販売者ではありません。

関税は、輸入したあなた(荷物の受取人)に支払い義務があります。

商品ページに「送料無料」と書かれていても、関税は別払いになるケースがほとんどですので、頭の片すみに置いておきましょう。

支払うタイミングは、基本的に荷物が自宅に届いたときです。

宅配業者の配達員さんが、荷物と引き換えに請求書を持ってきてくれて、その場で現金で支払う「着払い」のような形が一般的なんですね。

EMSや国際郵便で届く荷物も、同じように関税の対象になりますので、覚えておくと安心です。

個人輸入と商用輸入の違い|どちらの税率が適用される?

中国輸入では、その目的が「自分用(個人輸入)」なのか「販売用(商用輸入)」なのかで、税金の計算式がガラッと変わります。

ここはとても大事なところですが、難しくはないので安心してくださいね。

個人輸入の場合は、商品代金の60%だけが課税対象になるという、うれしい優遇措置があります。

一方の商用輸入では、商品代金に加えて「国際送料」や「保険料」も含めた総額が課税対象になります。

まずは下の表で、ふたつの違いをやさしく見比べてみましょう。

| 項目 | 個人輸入 | 商用輸入 |

|---|---|---|

| 目的 | 自分自身で使用する | 販売する(転売・仕入れ) |

| 課税対象 | 商品代金 × 60%(送料は含めない) | 商品代金+国際送料+保険料(CIF価格) |

| 免税ライン | 商品代金16,666円以下 | 原則なし(1円から課税) |

それでは、くわしく見ていきましょう。

個人輸入とは?課税対象は「商品代金の60%」

「自分だけで使う」ことを目的に輸入する場合が、個人輸入です。

このとき、課税対象になるのは商品代金の60%だけになります。

しかも個人輸入では、国際送料は課税対象に含めなくてよいので、商品代金だけで免税になるかどうかを判断できるんです。

税金がかかる対象額が小さくなるので、とてもありがたい制度ですね。

ただし、友人に売ったり、フリマアプリで転売したりする目的のものは、個人輸入には当てはまりませんので、そこだけ気をつけてください。

商用輸入とは?課税対象は「CIF価格」

「第三者に販売する」ことを目的に輸入する場合は、すべて商用輸入になります。

メルカリやAmazonでの販売、店舗の仕入れなどは、すべてこちらに該当しますね。

商用輸入では、商品代金に「国際送料」と「保険料」を加えた総額(CIF価格)が課税対象になります。

個人輸入のような60%の優遇はありませんので、国際送料まで含めた正しい原価計算をしておくことが、利益を守るコツなんです。

簡易税率と実行関税率の違い(分かれ目は課税価格20万円)

関税の「税率」には、大きく分けて「簡易税率」と「実行関税率(一般税率)」の2種類があります。

ここでよく誤解されるのですが、このふたつは「個人輸入か商用輸入か」で決まるわけではありません。

実際は、1回の課税価格の合計が20万円以下なら「簡易税率」、20万円を超えると「実行関税率」が適用されます。

これは個人輸入でも商用輸入でも共通のルールなんですね。

簡易税率は、品目をたった7区分にまとめたシンプルな税率で、少額の輸入のときに使われます。

一方の実行関税率は、数千もの品目に細かく税率が定められた、いわゆる正式な関税率です。

つまり、「少額の仕入れなら簡易税率、20万円を超える大きな仕入れなら実行関税率」と覚えておくと、わかりやすいですよ。

中国輸入の関税はいくら?計算シミュレーション(具体例)

それではここから、中国から日本への輸入で関税が実際にいくらになるのか、一緒に計算してみましょう。

数字が苦手な方も大丈夫です。

下の式に当てはめるだけなので、肩の力を抜いて読んでくださいね。

事前に目安を知っておくと、仕入れの判断がぐっとスムーズになりますよ。

なお、税関の関税計算ページや無料の関税計算ツールを併用すると、より正確な金額がつかめます。

それでは、くわしく見ていきましょう。

個人輸入の計算例(免税になる「16,666円の壁」)

個人輸入の計算式は、「商品代金 × 0.6 × 関税率」です。

そしてここには、「16,666円の壁」という、とても有名なルールがあります。

商品代金が16,666円以下なら、免税(関税も消費税も0円)になるんです。

なぜかというと、16,666円 × 0.6 = 約1万円となり、課税価格が1万円以下のときは免税扱いになるからなんですね。

ただし、革靴やニット衣類など、16,666円以下でも例外的に課税される品目もありますので、そこだけは注意しておきましょう。

商用輸入の計算例(送料を含めたCIF価格)

商用輸入では、「(商品代金+国際送料+保険料)× 関税率」で計算します。

この「商品代+送料+保険料」の合計額のことを、CIF(シーアイエフ)価格と呼びます。

個人輸入と大きく違うのは、国際送料も課税対象に含まれるという点なんです。

ですので「商品が安くても、国際送料が高いと関税も高くなる」ということを、ぜひ覚えておいてくださいね。

中国輸入の関税計算ツールは使える?使い方と注意点

「自分で計算するのは不安……」という方は、関税計算ツールを使うのもおすすめです。

税関の公式の関税計算ページや、民間の無料計算ツールを使えば、商品価格や関税率を入力するだけで概算がわかります。

ただし、ツールはあくまで「概算」です。

革靴やニットなどの例外品目には対応していない場合もありますので、過信は禁物なんですね。

「ツールでざっくり概算 → 不安な品目は税関の事前教示制度で確認」という流れが、いちばん安全な使い方ですよ。

中国輸入でよく扱う商品の関税率目安【一覧表】

ここでは、中国輸入でよく仕入れられる商品の関税率(目安)を一覧表にまとめました。

税率は変動することがありますので、あくまで目安としてお考えくださいね。

正確な税率を知りたいときは、税関の実行関税率表でHSコードから確認できます。

| カテゴリー | 関税率(目安) | 備考(補足) |

|---|---|---|

| 衣類全般 | 約10% | ニット素材は約11〜13%と高め |

| 靴(革製) | 約30% | 最低4,300円〜と高額(要注意) |

| バッグ・リュック | 約8〜16% | 素材により大きく変動 |

| アクセサリー(銀製) | 約5.2% | 材質で税率が変動 |

| スマホ・PC用品 | 0% | 無税の代表格(消費税のみ) |

| 家電製品 | 0% | PSE等の認証は必要 |

| おもちゃ・雑貨 | 約0〜5% | アイテムにより異なる |

RCEP協定で中国からの関税はどう変わる?

うれしいことに、中国輸入の関税は年々安くなってきています。

これは2022年に発効した「RCEP(地域的包括的経済連携)」の影響なんです。

これにより、中国からの輸入品の最大91%が、段階的に関税撤廃されていきます。

撤廃は10年〜20年ほどかけて少しずつ進むため、毎年税率が下がっている品目もあります。

アパレルやプラスチック製品など、物販でよく扱う商品も対象になっていますので、これからの中国輸入は、ますます利益を出しやすくなっていく見通しですよ。

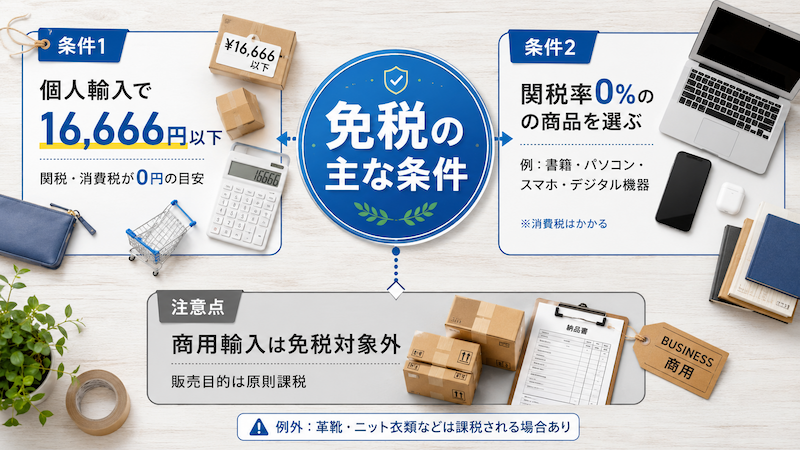

中国輸入で関税はいくらからかからない?免税になる条件

「できれば関税は払いたくないなぁ……」と思うのは、みなさん同じですよね。

そこで、合法的に関税が免税になる条件を、しっかり整理しておきましょう。

正しく知っておけば、無理なく節約できますよ。

それでは、くわしく見ていきましょう。

条件①:個人輸入で商品代金16,666円以下

何度かお伝えしている、いちばん心強い免税ルールがこれです。

個人使用が目的で、商品代金が16,666円以下なら免税になります。

関税も消費税もかからないので、とてもお得にお買い物ができますよ。

ただし「革靴」や「ニット衣類」など、一部の例外品目は対象外になりますので、そこだけ覚えておいてくださいね。

条件②:もともと無税(関税率0%)の商品を選ぶ

そもそも関税がかからない品目を選べば、当然ながら関税は0円です。

代表的なのは、書籍、パソコン、デジタルカメラ、スマートフォン、おもちゃなどですね。

これらは商用で輸入しても関税はかかりません。(※消費税はかかります)

仕入れる商品を選ぶ段階で、こうした無税ジャンルを知っておくと、利益計算がぐっとラクになりますよ。

注意:商用輸入は免税対象外/インボイス分割もNG

ここを勘違いしてしまう方がとても多いので、やさしく念押しさせてくださいね。

ビジネス目的の商用輸入には、16,666円の免税ルールは適用されません。

たとえ1,000円の仕入れであっても、原則として課税対象になります。

また、「1回の金額を抑えれば免税になるのでは?」と、注文(インボイス)を細かく分ける方がいますが、これも効果はありません。

同じ時期に同じ宛先へ届く荷物は、たとえインボイスを分けても合算して判定されますので、無理な分割は避けましょう。

アンダーバリュー(過少申告)は脱税|代行業者選びの注意

関税を安くしたい気持ちはよくわかりますが、ここだけは絶対にやってはいけない、という大切なお話です。

インボイスの金額を実際より安く申告する「アンダーバリュー」は、れっきとした脱税行為です。

「少しなら大丈夫だろう」という油断が、あとで大きなトラブルにつながってしまいます。

注意したいのは、中国側のメーカーや一部の代行業者が、気をきかせたつもりで勝手に金額を低く書いてしまうケースがあることです。

知らないうちに過少申告に加担してしまわないよう、「アンダーバリューはしません」と明言している代行業者を選ぶことが、自分の事業を守ることにつながります。

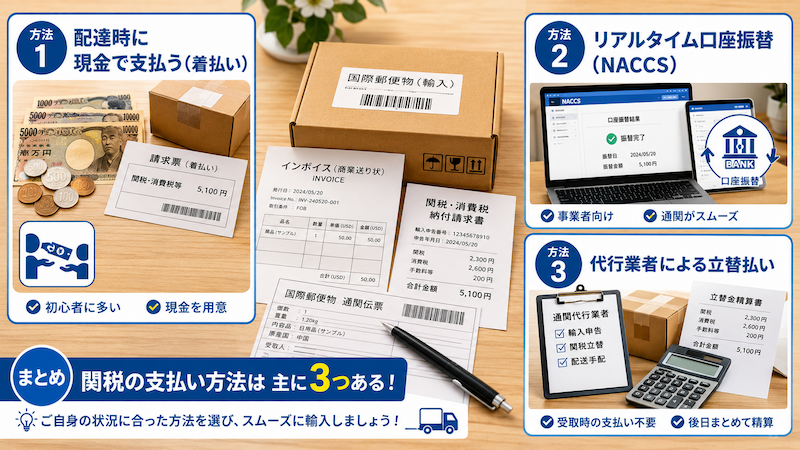

中国輸入の関税の支払い方法(着払い・口座振替・立替)

いざ荷物が届いたとき、関税はどうやって支払えばいいのでしょうか。

主な3つの支払い方法を、わかりやすくご紹介しますね。

それでは、くわしく見ていきましょう。

方法①:配達時に現金で支払う(着払い)

いちばんオーソドックスな方法で、初心者の方はほとんどがこれです。

佐川急便や日本郵便の配達員さんが、玄関先で税金を請求してくれます。

クレジットカードが使えないことも多いので、現金を用意しておくと安心ですよ。

方法②:リアルタイム口座振替(NACCS)

こちらは、本格的にビジネスをされる事業者さん向けのシステムです。

税関のシステム(NACCS)に銀行口座を登録しておき、関税を即座に引き落とす仕組みなんですね。

着払いの手間がなくなり、荷物が通関するスピードも速くなるのが大きなメリットです。

方法③:中国輸入代行業者による立替払い

代行業者が、あなたの代わりに関税を一時的に立て替えて支払う方法です。

荷物の受取時にお金を準備する手間がなく、スムーズに受け取れるのがうれしいポイントですね。

後日、代行業者へ国際送料などと一緒に精算するのが一般的です。

私たち「誠」でも対応していますので、「受け取りのたびに支払うのは面倒……」という方は、ぜひ気軽に相談してくださいね^^

中国輸入の関税に関するよくある質問(FAQ)

最後に、私がよくいただく関税のご質問に、ズバリお答えしていきますね。

みなさんがつまずきやすいポイントを集めました。

それでは、くわしく見ていきましょう。

関税がいくらか注文前に正確にわかりますか?

残念ながら、1円単位までの正確な金額は、通関するまで確定しません。

税関の担当者が実物を見て最終的に判断するため、予想と少しズレることがあるからなんですね。

とはいえ、目安はつかめます。

ビジネスの原価計算では「仕入れ値の15〜20%」を関税+諸費用として見込んでおくと、あとから慌てずに済みますよ。

16,666円以下なのに関税がかかったのはなぜ?

「16,666円以下なら免税のはずなのに、なぜ?」と驚かれることがあります。

理由として多いのは、革靴・ニット衣類・バッグなど、金額に関わらず課税される例外品目だったケースです。

また、その輸入が「商用」と判断された場合は、そもそも16,666円の免税ライン自体が適用されません。

ご自身の商品が例外品目に当てはまっていないか、一度チェックしてみてくださいね。

注文を分ければ関税は安くなりますか?

これはよくあるご質問ですが、答えは「基本的に安くなりません」です。

同じ時期に同じ宛先へ届く荷物は、インボイスを分けても合算して判定されるからなんですね。

それどころか、不自然な分割は過少申告を疑われてしまうこともあります。

無理に分けようとせず、正しく申告するのがいちばん安心ですよ。

関税を安くする方法・負担を減らすコツはありますか?

特別な裏技はありませんが、合法的に負担を軽くする工夫はいくつかあります。

たとえば、代行業者に梱包をまとめてもらい、無駄な容積重量を減らすと、国際送料が下がります。

送料が下がれば、商用輸入のときの課税対象額(CIF価格)も下がるので、結果的に関税の節約につながるんです。

そのほか、関税が0%の無税品目を選んだり、RCEPの対象品目を活用したりするのも有効ですよ。

まとめ:中国から日本への関税の仕組みを理解して利益を出そう

- 個人輸入は、商品代金16,666円以下なら免税でお得(送料は判定に含めない)。

- 商用輸入は「商品代金+国際送料+保険料(CIF価格)」に関税と消費税10%がかかる。

- 簡易税率か実行関税率かは、個人・商用ではなく「課税価格20万円」が分かれ目。

- SHEINやTemuのおまとめ配送など、サイトごとの注意点を押さえておく。

- アンダーバリュー(過少申告)は脱税。代行業者選びでもしっかり確認を。

- 支払いは現金着払いが基本だが、代行業者の立替払いも便利。

「仕入れ先が見つからない」「品質が不安」「送料が高い」...。

そんな悩みは、中国輸入代行-誠(Makoto)に丸投げして、あなたは「利益を出すこと」だけに集中しませんか?

- 業界最安水準の手数料でコスト削減

- 青島自社倉庫での徹底検品

- 初心者から上級者までトータルサポート

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?

中国輸入で一番のハードルとなる「言葉の壁」。 「画像検索がうまくいかない」「変な日本語翻訳で意味がわからない」と諦めていませんか?